|

最終更新日 2014/02/18

|

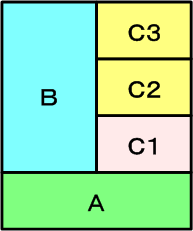

2 確率論とは 統計学の基礎となっている確率論について触れる。 ① 成り立ち 確率という言葉から我々が連想するのは、天気予報とバクチ(宝くじも)位では なかろうか。そして確率論の起源も、このバクチの研究からということになって いる。バクチ打ちが、自分達の得た経験則の真偽を、学者先生方に尋ねたのが発端 らしい。このようにスタートは「ユークリッドの幾何学」のような“思惟の操作= 論理の遊び”でもなく、「微分方程式」のような宇宙を解明する為の武器でもなく、 甚だいかがわしい素性のように思えるのだが、その後この研究に没頭した数学者達が 凄かった。パスカル、ガウス、ルジャンドル、ラプラス、ベルヌーイ、・・、 (中学生は無理にしても)高校生なら誰でも知っているビッグネームばかりである。 (彼らがバクチ好きだったかどうかは分からない。ガウスは天体観測に熱中したが、 その誤差解析のために確率を研究したと云われている。)彼らによって確率論の重要 な概念である、正規分布、中心極限定理、最小二乗法、大数の法則etcなどが確立され ていったのである。この時代が華々しかったから今では、 “自然界の諸々の現 象が正規分布を為すことは、あの大ガウスが証明した”ということになってしまった。そ して、“最小二乗法を使えば即ち線形連立方程式を解けば、諸現象は数式で表現される” と いうことになってしまった。そして、“今や、より複雑な現象でもパソコンライブラリーに 計算させれば解答を出してくれる”ということになってしまった。ガウスらの業績は、自 然現象を解析する武器として、今日でも甚だ安直に多用されている。これを使った論文が、 各方面で(つまり諸現象で)粗製乱造されている。例えば私は、生きものの生態に興味が あるのに、愚にもつかない数値が踊っていてうんざりする。その数値の意味はその論文の 著者にも分かっていないと思う。何故なら著者自身、統計学(の精神、心構え)を理解し ているようには思えないからだ。 ② コルモゴロフの登場 20世紀に入ってソ連のA・N・コルモゴロフが、確率論を「純粋数学」つまり「定義 と定理を頭の中で駆使する学問」の一分野に昇華させた。測度なる数学の概念を使って 「確率空間、状態空間、確率事象、確率変数、確率分布、諸量(平均、分散、相関係数・・)、 独立性etc」を定義し、これまでに明らかにされてきた確率に関連した事象を、 定理として証明してみせたのである。これが測度論的確率論で、プロの確率論学者の 立脚点になっている。 ③ 新しい確率論 今日では、連続的な時・空間の変化を確率過程(或は系)として定義し、その性質 を定理として示すことが、確率論学者の仕事ということになっている。 (「連続的」とは、ポツポツと離散的ではないこと、云わば幼稚な時間、空間では ないこと の意味である。) 以後、「諸定理」を人に先だって証明するために、確率論学者が鎬を削ることとなった。 定理を証明するのであるから、もはや論理の世界(つまり学者の頭の中の世界) なのであり、バクチはおろか外界とは何の関係のない世界になってしまったのは、 大方の人にも推察されると思う。どうも確率論学者は、“外界の研究”を“深みの ない仕事”として軽蔑しているようである。目的が違うのだから優劣はないのだろうが、 “外界の研究”の現状を見ると、「ごもっともです。」と云いたくもなってくる。 勿論、その研究の出発点の題材を、外界(下界)に求めることが多い。例えば、 「ビリヤードの軌跡の研究」、「公平なゲームの研究」、「オプション取引の研究」etc 。 但し、これらは、その題材そのものを極めようというのではない。自分達の研究(遊び) に適当なテーマとして選ばれただけなのである。以下にちょっと触れる。 ③の1 ビリヤードの軌跡の研究 ソ連のYa・G・シナイという確率論の大数学者の「ビリヤードの軌跡の研究」という のがある。球が、最初の位置と方向、台への入射・反射によって千変・万化に変化する 軌跡を、確率空間上の振る舞いとして考察したのである。だから、この論文をマスター したところで、ビリヤードが上達するわけではないし、ビリヤード場経営に資するわけ ではない。つまり全く役には立たないのだが、人は(数学者でなくても)、こういう “思惟の操作”に憧れるから、シナイは世界中の数学者だけではなく、全ソ連国民から 尊敬された。 ③の2 公平なゲームの研究 米国の数学者J・L・ドゥーブは、「ゲームにおける公平性」の概念である「マルチン ゲール」を研究した。どんな情報を入手して利用しても、勝ち負けに影響しない ゲームの理論、つまり究極の公平なゲームの理論なのだが、勿論バクチの現場で活用 されるわけではない。数学者の頭の中だけに生きているひたすら美しい理論なのである。 ③の3 オプション取引の研究 ③の3の1 概要 この研究の「ブラック・ショールズ理論」はノーベル経済学賞を受賞した。 これについて若干説明する。19世紀、英国のR・ブラウンは水中で花粉 (から流れ出た)粒子が“不規則に目まぐるしく動き回る”のを発見した。 “不規則に”というのは、“軍隊行進の全く逆の運動”をイメージすれば 良い。或は、酔歩(=酔っ払いの千鳥足=方向性もなくあっちへフラフラ、 こっちへフラフラする動き)をイメージすれば良い。また、Youtubeで 見ることも出来る。この“不規則な運動”が確率論学者の興味を惹いた。 確かに、“軍隊行進”など全く面白くもないが、“不規則な運動”は確率論 のテーマに相応しい。そして、N・ウィーナー、伊藤清等が、この “不規則な運動”を前記確率過程として定式化し発展させたわけである。 これが、確率論における「ブラウン運動の理論」である。 ブラック、ショールズ、マートンは、先ず株価の動きを、このブラウン運動を用いて 定式化した。(株価も不規則な運動をしているように見えるから。) すると、株価上の派生商品(つまりオプション)もブラウン運動で記述される わけである。そして「裁定機会のない市場=リスクなしでは儲けられない市場」 を想定して、オプション価格を計算してみせたのである。 (なおブラウン運動はアインシュタインも物理学的に研究している。) ③の3の2 感想1 この研究の流れをみると次の如くである。以下(b、c)がブラック・ショールズの理論。 a先ず花粉粒子の動きをヒントにブラウン運動を数学的に定義した。 b次に株価の動きを、このブラウン運動で記述した。 c次に、裁定機会のない市場を数学的に定義して、オプション価格を計算 してみせた。 純粋に「定義と定理の世界」なのである。花粉粒子の動きと株価の動きを観察して、同じ 挙動を示すことを発見したわけではないのである。そもそも、株取引の “キッタハッタの 世界”を花粉の粒子の動きで記述できる筈がないではないか!これは、かのLTCM破綻 後の後講釈ではない。伊藤清御大が、当初からシャバで持て囃されるのを、「不可解!」 と云っておられたのだ。(御大ならずとも、思わない方が不思議なのである。) 持て囃す人の弁護は例えば以下のようであった。 “不規則な動きなど、皆同じだ!” これでは平家物語的アプローチになってしまう。即ち、 「・・偏に風の前の塵に同じ・・」 また、 “裁定機会のない市場というのは一見荒唐無稽であるが、現実の市場でも、裁定機会があ れば、反作用が起きて「裁定機会のない市場」に落着いていく筈云々” しかしながら、この理論は平衡状態への収斂(所謂、極限定理)を論じているのではない。 その瞬間瞬間のオプション価格を決定しているのである。 以上からどう見てもこの理論は、現実とは全く無縁の「定義と定理の世界の創造物」なの である。 ③の3の3 感想2 私が不思議に思っているのは以下のことである。 ““シナイの理論はハスラーには見向きもされないのに、ブラック・ショールズ理論はどう して金融マン即ちキッタハッタのプロにもて囃されたのか?” そもそもブラウン運動は難解且つ超抽象的な理論で、プロ以外には到底理解できない代物 である。そして、ブラック・ショールズ理論は、このブラウン運動を扱っているからこそ 画期的なのである。(全く役には立たないけれど。)これを、ランダムウォークの極限とし て“解説”している著作があるが、ブラウン運動とランダムウォークは似て非なるもので ある。ランダムウォークでは、(役には立たないばかりでなく)、全く美しくもないのであ るから数学者は見向きもせず、多分ノーベル賞とは幾らなんでも無縁であったろう。経済 学者はランダムウォークどころか、更に、何とも情けない“2項モデル”を捻り出し、あ れこれ“関連術語”を増産した。天才に有象無象が群がりよって飯の種にしてるようで 気色が悪い。例えていうとこうなる。数千数万の兵士(=金融商品)が離合集散して荒れ 狂っている戦場に、一人の鎧兜の白面の武士が忽然と姿を現した。見物人ども(=学者) が仰天し群がり寄ってその美しさを褒め称え、ついでに、この武士を利用して金儲けが出 来ないかあれこれ企んだ。戦なんぞそっちのけで! (注)ブラック・ショールズ理論は役に立っていると云った経済学者がいた。 調べてみると、「証拠金の算出」に使っているのであった! ブラック、ショールズが苦笑いしている。 ③の3の4 感想3 この「ブラック・ショールズ理論」は、純粋数学としての確率論において、第一級の論文 と看做されていて、特にR・マートンは第一級の確率論学者らしい。(この方面の大家の話) ところが、彼は、“キッタハッタの現場”に飛び込んでいって見事に破綻した。こういうと ころが、良くも悪くも米国人らしいのである。(<――所謂クォンツ=数量屋) クォンツというのはアメリカ金融ビジネスのモンスター集団である。数学、コンピュータ、 データ解析、金融理論、経済学説、およそ金儲けに必要なツールについては第一級のプロ であり、その上、金儲けと現場のキッタハッタが大好きという連中なのである。 狂乱のバクチ(投機)の行きつく先が「破綻」であるのは、オランダのチューリップ投機 と同じなのだが、クォンツ連中が自ら破産したかどうかは疑わしい。多分巧妙に逃げ切っ て財をなしたのではないか。 こういったモンスター連を規制するのは簡単であり難しいことである。「梃子の原理」的商 法を法律で抑え込めば良いのだが、すると経済全体も冷え込んでしまうからである。いず れにしろ、この魑魅魍魎の世界は(飛び込むにせよ、規制するにせよ)、経済学者や統計学 者(特に日本の)の出る幕など全くないのである。ところが、しぶとい学者もいるもので、 破綻の原因を、ブラック・ショールズ理論の正規性(=正規分布を用いたこと=ブラウン 運動を用いたこと)に求めだしたのである。これなど、「破綻」もまたメシの種にしている と思えるのだ。。 因みに、日本でも、或る大家がこの方面の論文を沢山書いていたが、この先生は株取引な ど全くしたことがないという噂であった。こっちの先生の方が、確率論学者の正統派なの である。 ④ 最後に ④の1 上で、「不規則な運動を定式化した」と書いた。この「不規則性の定式化」というのは、矛 盾しているようで面白い表現ではなかろうか?あれこれ考えだすと神学論争になってしま うが、純粋数学の世界では、「不規則性」なるものを、さっさと定式化してしまえば良いの である。なにせ純粋数学とは思惟の世界に在るのだから、これが可能なのであり、これが、 「数学の世界の良い所」と前述の大家は語っていた。 然らば、「乱数の定義」というのはどうであろうか? 乱数というのは「思惟の世界」では 不要で、現実世界を説明する学問(例えば統計学)で必要となる道具である。だから “さっさと定義すれば良い”というわけにもいかず、大学者間で論争が起きた。 何故難しいかと云うに、乱数というのは、数のめちゃくちゃな列のことであり、定義は、 秩序だった説明でなければならぬ。これは大いなる矛盾なわけで、かのフォン・ノイマン も白旗を掲げたらしい。 ④の2 前述の大家のエピソード 定年後某大学に移り、統計学も教えることになった。講義は造作もないことだけれど、 学生に公務員試験の統計学の問題(試験区分によっては出題される)を質問されて 全く分からなくて弱ったそうだ。確率論と統計学とでは、かくの如く全く異なるのだが、 初心者に分かる筈もなく互いに気まずい思いをしたらしい。 確率論と統計学の関係を図に示す。 A:確率に関する基礎概念(コルモゴロフの項参照) B:確率過程論など定義と定理の世界。 C1:統計学の初歩(順列、組み合わせ、コイン投げetcの素朴な理解) C2:統計学の基礎(検定、推定、予測、 及びそのために必要な分布、例えば F分布、χ2 分布、t 分布などの性質の解説) C3:統計学の応用(各分野の諸現象への応用) 試験問題はC1の範囲であり、大家はBに棲んでいるのである。 |

④の3 上述の図の補足説明

④の3の1 C1について

前述C1の前半は、もっぱら「場合分け」の扱い方である。各場合(=事象)に確率を結び

つけていろいろ確率計算して見せるのだが、パズル的であまり“学”という気はしない。

当然衒学的な「確率論」も必要としない。なお念のためにいうと、“パズル的”というのは

簡単であるという意味ではない。「漏れなく重複なく数え上げる」というのは誰にとっても

(偉い数学者にも)難しい業で、これで落伍する学徒は少なくない。

後半は、「データの整理・要約、特徴付け」の仕方である。つまり、大量データは出来るだ

け少ないデータにまとめたいから、「平均値」、「分散」、「相関係数」のような概念が導入さ

れたのである。またデータの特徴付けのために分布(2項分布、正規分布、ポアソン分布

etc)が導入される。

ここまでは、古典統計学とか記述統計学などと云われる。理論としては全くたいしたこと

はないが、実際に現場に応用するとなると、(場合によっては)気が遠くなるような大作業

となる。(私は勿論経験はないが。)

④の3の2 C2について

前段までは、「データの整理・要約、特徴付け」であるが、いよいよ「推測」という“知的”

な段階に入る。「推測」というのは、以下である。

・一部のデータから全体を推測すること

・母数(パラメータ=データの特徴付けの為の量)を推測(推定)すること

・未来を推測(予測)すること

・結果と原因との関係を推測することetc

だからこの領域は、推測統計学と呼ばれる。また数式を駆使するから数理統計学とも呼ば

れる。推測統計学=数理統計学かどうかは人によるだろうが、いずれにしろ似たようなも

のである。推測に使用されるF分布、χ2 分布、t 分布などが導入され、その性質及び簡

単な使用例(但し机上の)が数式で展開される。フィッシャーなどの名だたる大物が、こ

の方面で活躍したのである。 “思惟の世界”に近い領域だから、数式に慣れている人には

案外抵抗がないのだが、大方の利用者はこの辺は完全に読み飛ばし、単にパソコンでの使

い方だけ覚えることになる。やむをえない面もあるのだが、結局“統計学=パソコンの操

作術”になってしまって、情けない“論文”が乱舞することになる。

④の3の3 C3について

現場への具体的な応用がなければ、統計学の存在理由がない。つまりC1、C2が諸々の現

象に応用されることになるのだが、勿論、「定義と定理の世界」には収まらない。

となると、必然的に論者の

・経験(職人芸) ・思考法(くせ或は好み) ・自然観

が前面に出てくることになる。「暗黙の仮定(分布、データ個数etcについて)」や「近似式」

という形で現れるのである。特にこの「近似式」が曲者だ。近似式というのは「本来の式」

或は「真値」の代用品ということだが、そもそも真値というのが正体不明なのだから、結

局は近似式も、「式を展開するにあたって成り立って欲しい願望」に過ぎないわけで、

結局、経験と数式と願望が渾然一体となって繰り広げられる世界なのである。

こうなると“論者と一緒に思惟の世界を散歩する”のではなく“論者に追随する、或は喧

嘩する”ことになってしまう。結局、“信ずる者は救われる”のだが、“疑う者は無明の闇

を彷徨う”ことになってしまうのだ。

④の3の4 AICについて

具体例を述べよう。「赤池の情報基準量AIC」というのがある。

(その説明を述べたサイトは山程あるからそちらを見てもらいたい。)

AIC関連では、他にもBIC, CIC・・と類似のコンセプトが沢山あって、例えばAICと

BICとでは論者間で“論争”が起きている。その論文を読んだけれど結局は分からないの

も、(私の力不足のせいなのだが)前述の事情もあると思う。というのも、本来使用してい

る仮定(願望も含めて)を明記していたら、論争など起こりえないと思うからだ。利用す

る側としては全て計算してみせて論文を華やかに飾れるけれど、読む方は、無明の闇を彷

徨うことになる。

私自身は、地震波の到来時刻の検知に使用したことがある。自己回帰モデルによるバッチ

処理で、確かに“当たらずとも遠からず”なのだが、本番は観測機器を駆使したリアルタ

イム処理なのだから、所詮はお遊びなのだ。

また、私の趣味の蝶の生態関連データは山程持っているが、とてもAICやBICなど計算す

る気にはなれない。例えば東京のモンシロチョウのデータに対して或るモデルのパラメー

タを決定したとして、そのモデル式が、我が故郷盛岡市のモンシロチョウにfitする見込み

など千に一つもないのである。モデル式の現れる生態論文は山程あるが、こういう追試を

行っている論文を私は見たことがない。

いうまでもなく、万有引力の法則はどの場所でも成り立って、当然万有引力定数は等しい。

統計処理でこういうことは期待できないとなると、統計学は果たして自然科学なのか と

いう疑問が湧いてくるのである。

④の3 上述の図の補足説明

④の3の1 C1について

前述C1の前半は、もっぱら「場合分け」の扱い方である。各場合(=事象)に確率を結び

つけていろいろ確率計算して見せるのだが、パズル的であまり“学”という気はしない。

当然衒学的な「確率論」も必要としない。なお念のためにいうと、“パズル的”というのは

簡単であるという意味ではない。「漏れなく重複なく数え上げる」というのは誰にとっても

(偉い数学者にも)難しい業で、これで落伍する学徒は少なくない。

後半は、「データの整理・要約、特徴付け」の仕方である。つまり、大量データは出来るだ

け少ないデータにまとめたいから、「平均値」、「分散」、「相関係数」のような概念が導入さ

れたのである。またデータの特徴付けのために分布(2項分布、正規分布、ポアソン分布

etc)が導入される。

ここまでは、古典統計学とか記述統計学などと云われる。理論としては全くたいしたこと

はないが、実際に現場に応用するとなると、(場合によっては)気が遠くなるような大作業

となる。(私は勿論経験はないが。)

④の3の2 C2について

前段までは、「データの整理・要約、特徴付け」であるが、いよいよ「推測」という“知的”

な段階に入る。「推測」というのは、以下である。

・一部のデータから全体を推測すること

・母数(パラメータ=データの特徴付けの為の量)を推測(推定)すること

・未来を推測(予測)すること

・結果と原因との関係を推測することetc

だからこの領域は、推測統計学と呼ばれる。また数式を駆使するから数理統計学とも呼ば

れる。推測統計学=数理統計学かどうかは人によるだろうが、いずれにしろ似たようなも

のである。推測に使用されるF分布、χ2 分布、t 分布などが導入され、その性質及び簡

単な使用例(但し机上の)が数式で展開される。フィッシャーなどの名だたる大物が、こ

の方面で活躍したのである。 “思惟の世界”に近い領域だから、数式に慣れている人には

案外抵抗がないのだが、大方の利用者はこの辺は完全に読み飛ばし、単にパソコンでの使

い方だけ覚えることになる。やむをえない面もあるのだが、結局“統計学=パソコンの操

作術”になってしまって、情けない“論文”が乱舞することになる。

④の3の3 C3について

現場への具体的な応用がなければ、統計学の存在理由がない。つまりC1、C2が諸々の現

象に応用されることになるのだが、勿論、「定義と定理の世界」には収まらない。

となると、必然的に論者の

・経験(職人芸) ・思考法(くせ或は好み) ・自然観

が前面に出てくることになる。「暗黙の仮定(分布、データ個数etcについて)」や「近似式」

という形で現れるのである。特にこの「近似式」が曲者だ。近似式というのは「本来の式」

或は「真値」の代用品ということだが、そもそも真値というのが正体不明なのだから、結

局は近似式も、「式を展開するにあたって成り立って欲しい願望」に過ぎないわけで、

結局、経験と数式と願望が渾然一体となって繰り広げられる世界なのである。

こうなると“論者と一緒に思惟の世界を散歩する”のではなく“論者に追随する、或は喧

嘩する”ことになってしまう。結局、“信ずる者は救われる”のだが、“疑う者は無明の闇

を彷徨う”ことになってしまうのだ。

④の3の4 AICについて

具体例を述べよう。「赤池の情報基準量AIC」というのがある。

(その説明を述べたサイトは山程あるからそちらを見てもらいたい。)

AIC関連では、他にもBIC, CIC・・と類似のコンセプトが沢山あって、例えばAICと

BICとでは論者間で“論争”が起きている。その論文を読んだけれど結局は分からないの

も、(私の力不足のせいなのだが)前述の事情もあると思う。というのも、本来使用してい

る仮定(願望も含めて)を明記していたら、論争など起こりえないと思うからだ。利用す

る側としては全て計算してみせて論文を華やかに飾れるけれど、読む方は、無明の闇を彷

徨うことになる。

私自身は、地震波の到来時刻の検知に使用したことがある。自己回帰モデルによるバッチ

処理で、確かに“当たらずとも遠からず”なのだが、本番は観測機器を駆使したリアルタ

イム処理なのだから、所詮はお遊びなのだ。

また、私の趣味の蝶の生態関連データは山程持っているが、とてもAICやBICなど計算す

る気にはなれない。例えば東京のモンシロチョウのデータに対して或るモデルのパラメー

タを決定したとして、そのモデル式が、我が故郷盛岡市のモンシロチョウにfitする見込み

など千に一つもないのである。モデル式の現れる生態論文は山程あるが、こういう追試を

行っている論文を私は見たことがない。

いうまでもなく、万有引力の法則はどの場所でも成り立って、当然万有引力定数は等しい。

統計処理でこういうことは期待できないとなると、統計学は果たして自然科学なのか と

いう疑問が湧いてくるのである。