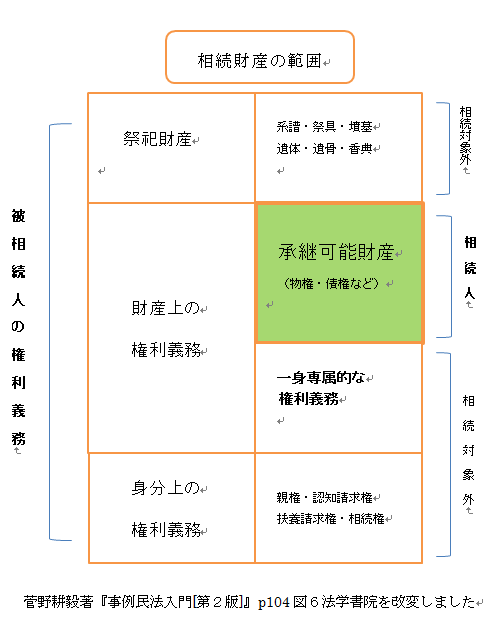

相続財産の範囲と調整

トップページに戻る 目次ページに戻る

![]() 図解編

図解編

相続財産の範囲と調整

トップページに戻る 目次ページに戻る

2 相続財産の調整

(1)法定相続人となるもの(民886ー890条)

相続人には順序があります。あらましをまとめれば次のとおりです。

①配偶者は常に他の相続人と同順位になる。★配偶者は相続人です。

②同じ順位に複数人がいた場合は均等の割合になる(配偶者とその他の相続人とは別の割合になる)・・・相続割合÷相続人数

③上位グループの相続人が存在すれば下位グループの人は相続人になれない。

④第一順位は子と子の代襲者(直系卑属に限られる)。実子、養子、嫡子、非嫡子を問わないが、連れ子は代襲相続人になれない。

⑤第二順位は直系尊属。ただし、親等の異なるも者の間ではその近い者を先にする。父母が祖父母より優先し、代襲相続人はいない。

⑥第三順位は兄弟姉妹と代襲者。代襲相続人は甥・姪に限られる(子の代襲人と範囲が異なる)。

なお、代襲相続人は、該当する相続人が被相続人より先に死亡した場合に相続人の地位を引き継ぐ者で、直系卑俗に限られるとともに、兄弟姉妹の場合は甥・姪までに限られています(子は孫、ひ孫、やしゃ孫と下がります)。

(2)法定相続分(民900条)

法定相続にかかる相続人の相続分は表のとおりです。

代襲相続人となる直系卑属の相続分は、その直系尊属(父母等)が受けるべきであったものと同じです(民902条)

| 相 続 分 | |||

| 第1順位 (子) |

1/2 | 1/2 | 配偶者 |

| 第2順位 (直系尊属) |

1/3 | 2/3 | 配偶者 |

| 第3順位 (兄弟姉妹) |

1/4 | 3/4 | 配偶者 |

(3)相続財産の調整

相続財産の内容については上述したとおりですが、相続人間の公平を図るために、「特別受益持戻しの制度」と「寄与分制度」が設けられ、相続財産の調整が行われます。

A特別受益持戻しの制度(民903、904条)

共同相続人の中で被相続人の生前に贈与を受けた者または被相続人から遺贈を受けた者については、相続人間の公平を図るため「特別受益持戻しの制度」があります。

●持戻義務者

被相続人から遺贈や生前贈与を受けた者で、相続放棄をした者を除きます。

●特別受益の範囲

・遺贈(受遺額): すべての特別利益

・贈与(受贈額): ①婚姻・養子縁組のために受けたもの(持参金・支度金・結納金など)、②住宅資金、営業財産や資金、特別に高額な学費

●特別受益の評価

相続開始の時においてな原状のままであるものとみなして評価する(904条)

●特別受益者の相続分

みなし相続財産額(遺産額+贈与額)×相続分率ー特別受益額(受贈額+受遺額)=具体的相続分額

★みなし相続財産に贈与額を加算し、特別受益額には受贈額と受遺額を含みます。

計算例は菅野耕毅『新版・図説家族法』p215を参照してください。

【参考2: 相続税法のみなし相続財産】

相続税の計算に「みなし相続財産」が出てきます。本来は遺産ではありませんが死亡保険金や死亡退職金などは経済的実体を考慮して遺産に含めています。

そのほかに、相続開始前3年以内の贈与財産(相続税法19条)や相続時清算課税贈与財産(相続税法21条の15、同条21条16)も遺産に相続税の課税価格に加算されます。ここは民法の相続ですから混同しないでください。

詳しいことは先に紹介した書籍や国税庁のホームページで確かめてください。

B寄与分制度(民904条の2)

寄与分制度は、共同相続人の中に、被相続人の財産の維持または形成に特別の寄与をした者がいる場合に、本来の相続分に相当額を加えた財産を相続させる制度です。

●寄与分権利者

相続人のうち、被相続人の事業に関する労務の提供または財産上の給付、被相続人の療養看護その他により被相続人の財産の維持・増加に特別の寄与をした者。

●寄与の方法と程度

方法は問わないが無償同然でなされたことを要し、家族の通常の協力・扶助は相続分を修正するほどの寄与とはならない。

●寄与額の決定

共同相続人の遺産分割協議で決定するが、不調または不能な場合は寄与者の請求によりが調停または審判により定める。

●特別寄与者の相続分

みなし相続財産(遺産額+贈与額?寄与分額)×相続分率?特別受益額+寄与分額=具体的相続分額

★みなし相続財産から寄与分額を減算し、本来的な相続分額を算出してから寄与分額を加算します。

計算例は菅野耕毅『新版・図説家族法』p217を参照してください。