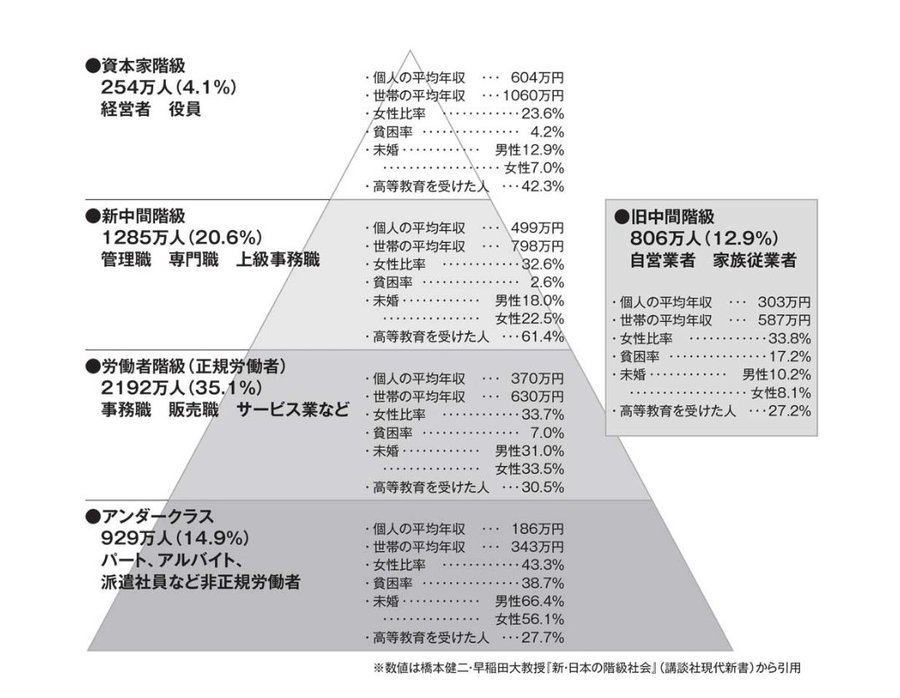

2025年 社会保障財政の全体像

社会保障関係データ・リンク集 (江里口 拓のページ)

社会保障に関する数々のデータがウエブ上で公開されて,かなりもののが自由にダウンロードできるようになりました。

2025年 社会保障財政の全体像

| 生活保護 費 | 268,660 円/月 世帯年収 322万円 |

内訳 小学生,中学生,40代夫婦の4人世帯 東京都23区(1級地の1)

| 生活扶助基準額 | 178,480 円 |

| 障害者加算 | 0 円 |

| 母子加算 | 0 円 |

| 児童養育加算 | 20,380 円 |

| 住宅扶助基準額 | 69,800 円 ※持家の場合は支給されません。 ※「実際の家賃」の方が低い場合は、実際の家賃の額が支給されます。 |

最低賃金

東京都 1,072円(2022年10月より)

1日8時間労働×22日(週休2日)=188,672円/月

月収188,672×12= 年収 225万円

ただしここから国民年金(月額16,000円),国民健康保険(月額5万円)の保険料(年額約70万円)は自腹

・各種社会サービスの所得制限

児童手当

世帯主年収1200万円以上は不支給(2020.10より)

子供1人あたり5,000〜15,000円/月額

子供1人あたり5,000〜15,000円/月額

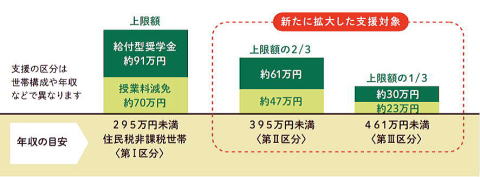

大学授業料無償化

461万円(1/3) 395万円(2/3) 297万円(3/3)

二人親世帯のケース

幼児教育無償化

3〜5才 所得制限なしで無償化

0〜2才 住民税非課税(255万円以下)のみ無償化

幼稚園,保育園の料金 2〜5万円(月額)

出身大学別 年収 母数

| 1 | 東京大学 | 854 | 1,534 |

| 2 | 一橋大学 | 853 | 535 |

| 3 | 京都大学 | 835 | 1,251 |

| 4 | 慶應義塾大学 | 834 | 2,849 |

| 5 | 早稲田大学 | 818 | 3,241 |

| 6 | 筑波大学 | 816 | 182 |

| 7 | 上智大学 | 812 | 592 |

| 8 | 東京工業大学 | 810 | 1,005 |

| 9 | 国際基督教大学 | 808 | 118 |

| 10 | 東北大学 | 798 | 909 |

| 11 | 大阪大学 | 793 | 1,309 |

| 12 | 神戸大学 | 791 | 893 |

| 13 | 北海道大学 | 788 | 687 |

| 14 | 名古屋大学 | 788 | 842 |

| 15 | 首都大学東京 | 787 | 345 |

| 16 | 九州大学 | 786 | 931 |

| 17 | 東京理科大学 | 778 | 1,020 |

| 76 | 実践女子大学 | 718 | 104 |

| 77 | 日本大学 | 717 | 1,820 |

| 78 | 西南学院大学 | 716 | 341 |

| 79 | 岩手大学 | 716 | 144 |

| 80 | 岐阜大学 | 715 | 167 |

| 81 | 椙山女学園大学 | 714 | 137 |

| 82 | 明治学院大学 | 712 | 485 |

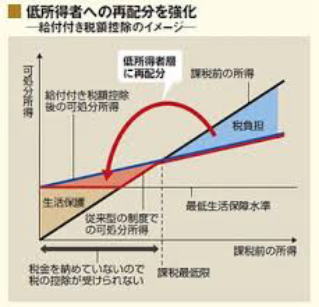

・給付付き税額控除

もとは,フリードマンの「負の所得税」から派生した制度で,アメリカ,イギリス,カナダなどの国ではすでに実施されています。日本でも導入が議論されていますが,まだまだこれからと言うところです。日本では,要領の良い説明が少なく,国会議員も本当の所その意味やメリットを理解していないのではないでしょうか。

フリードマンは新自由主義者であり,その元々の発想も新自由主義から由来しています。それは,生活保護受給者の勤労意欲の停滞(「福祉のワナ」)を防止することです。

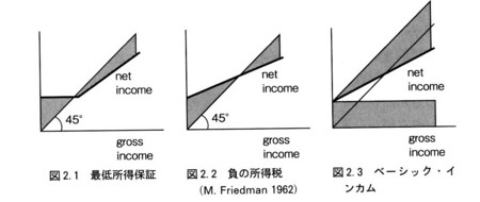

「福祉のワナ」とは何でしょうか。上の左の図が,現行の生活保護制度です。縦軸が手取り所得(ネット),横軸が勤労所得(グロス)とします。45度線で表されているように,勤労所得が増せば,比例して手取りは増えていくのが基本です。しかし,実際の手取り所得はそうではありません。生活保護を申請すれば,勤労所得ゼロでも,最低生活費(仮に月10万円としておきます)を手取り所得として得ることができます。働けない人へ最低生活を保障する生活保護制度本来の趣旨です。しかし,マイナス面もあります。不正受給問題として知られるように,本当は働くことができるのに不正に生活保護を受ける事が可能な場合があります。その場合,現行の生活保護制度では,勤労所得ゼロの(全く働かない)人が,少しずつでも働こうとするインセンティブは低いことになります。なぜなら,勤労所得が少し増えて4万円になったとしても,生活保護支給額が10万円から6万円に減額されるだけで,手取りは10万円と変わらないことになるからです。この場合,極論すれば,例えば月額11万円などの所得が受けられる仕事に一挙に就けない限り,生活保護受給者は勤労意欲を失うことになるでしょう。月額1万円から月額9万円までの中途半端な仕事では,「福祉のワナ」にひきずりこまれ,結局は月額0円(働かないこと)に収束してしまうからです。新自由主義は人間の経済行動を,金銭的インセンティブのみで説明し,これには欠点もありますが,生活保護問題については,一面の真理をついていると言わざるを得ません。行財政改革の中で,年総額2〜3兆円(消費税1%分)と言われる生活保護費を少しでも節約するため,および保護受給者の経済的自立を促す自立支援の観点から,「福祉のワナ」を克服するために,フリードマンの「負の所得税」が注目されはじめました。

「負の所得税」とは,上の真ん中の図にあたります。「負の所得税」では,勤労所得が0円の時に最低生活費(仮に月10万円とします)を手取り所得として得られる点では,生活保護制度と同じです。しかし,問題は,勤労所得が月1万円,月2万円と増えていくに従って,例えば手取り所得もそれぞれ10.5万円,11万円と増えていくことです。少しずつでも働き出せば,それだけ手取り収入が増えていくわけですから,低所得者の勤労意欲が増大し続けるという仕組みになっているのです。最低生活費を保障しつつ,勤労意欲も阻害しないという意味では,ワーキングプア(働く貧困層)に優しい,アメリカならではの仕組みといえるかもしれません。

それでは「負の所得税」という奇妙な名前は,どこから来ているのでしょうか。これは「給付付き税額控除」という別名で理解すると分かりやすいです。所得税とは税をとられることであるなら,負の所得税とはお金をもらえること(給付)になります。それでは,税金を払う人と,給付をもらえる人の分かれ目はどこにあるのでしょうか。ここで,「税額控除」「課税最低限」という概念を理解する必要があります。

所得税の「税額控除」とは,例えば,夫婦に子供のいる世帯で285,4万円(年額)という例があります。詳しくは財務省のHPにあります。例えば,世帯年収が400万円の場合,ここから「税額控除285,4万円」を差し引きした結果の,114.6万円だけが課税対象(課税所得)になります。この課税所得だと所得税率は5%なので,114.6万円×5%=5.73万円が支払う所得税額になります。控除制度があることによって,実際の所得税額は低所得者にとっては見かけよりも低いということになります。次に世帯年収が300万円だとどうなるでしょう。課税所得は14.6万円となり,所得税額は0.73万円となります。それでは,世帯年収が200万円の場合はどうなるでしょう。課税所得はマイナスになるので,所得税は課税されません。世帯年収100万円でも同じく課税されません。つまり,「税額控除285,4万円」は,これより世帯年収が低いと所得税がゼロになる,「課税最低限」でもあるのです。

さらにここからが本題です。「課税最低限」を下回った年収の世帯について,所得税がゼロという恩恵のみならず,「負の所得税」つまり「給付」を行おうという考えなのです。年収が「課税最低限」を下回った貧困世帯にとっては,給付がもらえるならば,非常に助かるでしょう。「負の所得税」は,給付であり,福祉的な所得再配分の意味をもつのです。しかし,福祉という言葉にはしばしば「福祉のワナ」として批判されるように,給付と引き替えに何も要求しない「無償の施し」としての意味もあります。その意味では,「負の所得税」は無償の福祉ではありません。他方で,生活保護制度は「無償の施し」です。「負の所得税」は,給付ですが,勤労所得が増せば,手取り所得が増えるように設計された「自立支援制度」なのです。

最後に,「負の所得税」,「給付付き税額控除」の問題点として,最低生活費の考え方の問題があります。先ほどの例にあった「税額控除284,5万円」という数字をみた場合,この年285,4万円は,ここにだけは税をかけてはいけない聖域として,一種の「最低生活費(広義)」と考えることもできるでしょう。しかし他方で,負の所得税は,生活保護とは違い,勤労収入が最低生活費以下であっても,働けば働いた分だけ手取り所得が増える仕組みになっています。逆に言うと,働かない人には,手取り収入が減額される仕組みになっています。上のまんなかの図だと,縦軸と手取り所得の斜め線が交わる点は,課税最低限よりも低いことになります。むしろ下の図が分かりやすいかもしれません。

ここでは,縦軸と手取り所得の斜め線とが交わる点を「最低生活保障水準」すなわち「最低生活費(狭義)」としています。このように,「負の所得税」では,最低限を給付によって保障される「狭義の最低生活費」と,「課税最低限」すなわち「所得控除」ラインとしての「広義の最低生活費」とがダブルスタンダードで併存していることになるのです。ここは学者によって議論が分かれる所のようです。

「負の所得税」,「給付付き税額控除」が日本に導入されれば,日本の社会保障,税制はどう変わるのでしょうか。生活保護制度は,廃止されるか,諸手当制度(障害,医療費などの個別給付)に大幅縮小されるでしょう。

国民年金も変わるでしょう。年金不信によって国民年金の一号被保険者の約4割は,未納と言われており,将来,無年金者,低年金者を多く生み出すことが予測されています。彼らは潜在的な生活保護予備軍なのですが,「負の所得税」,「給付付き税額控除」制度でカバーできるかもしれません。

・生活保護・労働政策行政関係

「保護率」の計算

平成20年度 社会福祉行政業務報告

保護率の計算方法 保護率=被保護実人員/総人口 (単位パーミル)

総人口は,人口統計資料集(国立社会保障人口問題研究所HP)

生活保護費,積極的労働市場政策,住宅,家族手当の国際比較

国立社会保障人口問題研究所 平成19年度社会保障給付費,第19表より

・社会保障財政関係

国立社会保障・人口問題研究所HP,「平成17年度社会保障給付費の概要」

「平成15年度社会保障給付費の概要」

リンク切れの場合:「国立社会保障・人口問題研究所」→「社会保障関係」→「平成○○年度社会保障給付費の概要」。統計の公表に2〜3年かかってしまい

まいますが,日本の社会保障の財政構造を把握するのに非常に有意義な資料です。平成12年度版は,介護保険施行後初めての包括的統計資料として注目に値し

ます。

ライフサイクル仮説

ライフサイクル仮説(恒常所得仮説)に従えば,人はその生涯所得と生涯消費とを等しくする傾向にあり,高齢期には,貯蓄を取り崩して,消費に回す傾向にあります。したがって,高齢社会は,マクロ経済的に見れば,貯蓄率が低下していく社会であるとも言えます。アメリカは

その典型です。しかし,日本の貯蓄率は,高齢化の進展とさほどの相関がありません。むしろ日本では,高齢者ほど大きな資産を蓄えています。これは何を意味

するのでしょうか。ダイナスティ仮説(王朝仮説:人々は自分の子孫のために資産を残すべく行動する)が妥当すると見るべきなのか。あるいは,介護,医療,

年金への不安が貯蓄を引き上げているのか。おそらく後者2つのほうが適合的であろうと言われているようです。

高齢者の貯蓄額

日本の高齢者は,1500兆円の金融資産のうち,800兆円を保有しています。これでざっと日本の財政赤字は返済できそうな金額です。ここでは,貯蓄額階級別,貯蓄額から,階層別の高齢者の貯蓄・負債額を見ることが出来ます。

市町村における福祉財政支出

市町村別決算状況等をみれば,各市町村における,「民生費」のうち,社会福祉費,老人福祉費,児童福祉費,生活保護費などの内訳の金額が分かります。

・人口問題関係

国立社会保障・人口問題研究所HP,「日本の将来推計人口(平成14年[2002年]1月推計)」

「人口問題関係」→「将来推計人口」→「日本の将来推計人口(平成14年1月推計)」。5年に一度,国勢調査の結果をもとに再計算される「日本の将来推

計人口」は,年金,医療,介護保険などの中・長期的な制度設計の基礎となる統計資料です。高位推計,中位推計,低位推計と3つの値が出ますが,中位推計が

基本値です。改正の度に,過去の推計が楽観的過ぎたことが明らかになり,それだけ過去に設計された制度と現実との齟齬が生まれていくことにもなります。少

子高齢化の深刻な現代では,正確な制度設計は,ひとえにこの推計値の正確さにかかっていると言っても過言ではありません。エクセル・データでダウンロード

できます。厚生統計協会から,CD-ROM版も出ています(3,500円ほど)。前回,「平成9年[1997年]1月推計」のエクセル版もあり。

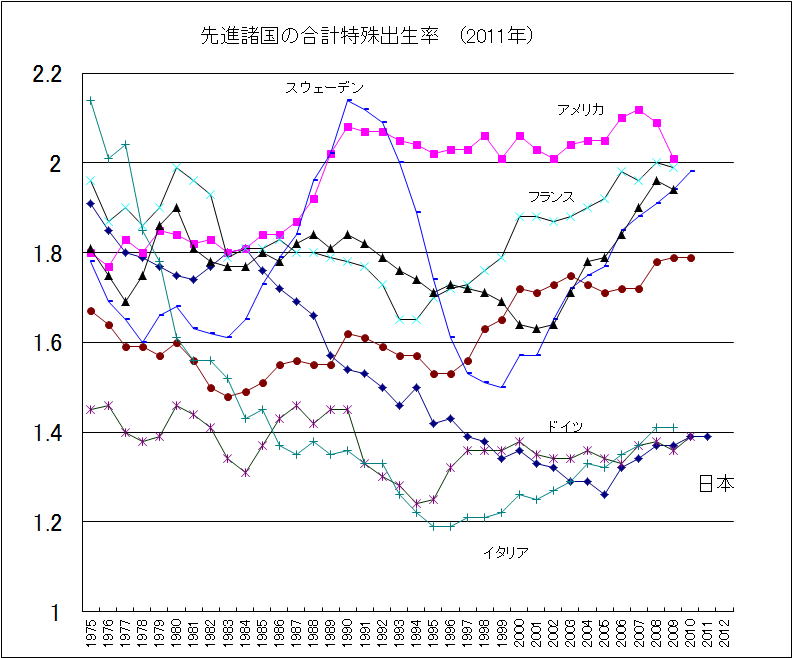

主要先進国の合計特殊出生率

少子化は,日本だけの問題ではありません。主要国の最新動向をチェックするには,ここです。「国立社会保障人口問題研究所」→「人口問題関係」→「人口

統計資料集200○年版」→「IV.出生・家族計画」→「表4ー5 主要先進国の合計特殊出生率」。対象国:日本,カナダ,アメリカ,オーストリア,ベル

ギー,ブルガリア,デンマーク,フランス,ドイツ,ハンガリー,イタリア,ノルウェー,スペイン,スウェーデン,スイス,オーストラリア。2000〜5年

前後の注目点は,フランス,オランダ,スェーデンの盛り返しでしょうか。

平成18年 人口動態統計月報年計(概数)の概況

合計特殊出生率の最新数字、2005年の1.26人(過去最低)から,2006年は1.32人に持ち直しました。

第6表 死因順位別死亡数・死亡率(人口10万対),性・年齢別

20歳〜39歳では、死因順位は「自殺」がトップです。働き盛り世代の負担を物語っているのでしょうか。

日本人の平均余命 平成17年簡易生命表

平均寿命とは0歳の平均余命です。各年齢の平均余命は、「平均寿命マイナス年齢」よりも若干、高くなります。

フランスの財政2007

近年の少子化対策はどういう財政構造から可能になったのでしょうか

17年度 少子化社会白書

先進諸国の少子化対策が,要領よくまとまっています。

・年金関係

なかなか表に出てこない年金の基本的な数字をまとめました。

厚生年金1999年 モデルケース 23万円/月 (妻は40年専業主婦) → 平均値ではないので注意

内訳 6.6万円 夫 基礎年金

6.6万円 妻 基礎年金

約10万円 夫 報酬比例部分

同条件で,今,生まれた世代は 18万円/月 5万円ほどの減額は決定

内訳 6.6万円 夫 基礎年金

6.6万円 妻 基礎年金

5万円 夫 報酬比例部分 → 報酬比例部分が半額になった計算。

*モデルケースから来る政策案:報酬比例部分が,どんどん減っていくのであれば,いっそ,基礎年金を増額し,報酬比例部分を民営化してはどうか?行政コストも削減され,生命保険会社には,巨額の年金財源を扱える市場が出現するであろう。

→消費税20%による年金改革(橘木先生)。

消費税の増額はツライが,基礎年金の保険料は,今後,17000円/月額,前後に引き上げられると思えば,低所得ほど,消費増税による基礎年金充実が有利であることになる(定額式より定率式のほうが富裕層がたくさん払うため。もちろん消費性向は所得に対して逓減するが。)。

→実際には,消費税増大には,低所得者からの反対が多そうである(データ未確認)。

大企業の年金って,どれだけ?

基本的には表に出てきませんが,JALのケースで表面化しました。

jal 経営破綻直後の年金額 48万円/月 (厚生年金23万円,企業年金25万円) → さすがに多いと批判され,減額が決定された,以降不明。

ana 31万円/月 (厚生年金23万円,企業年金8万円)

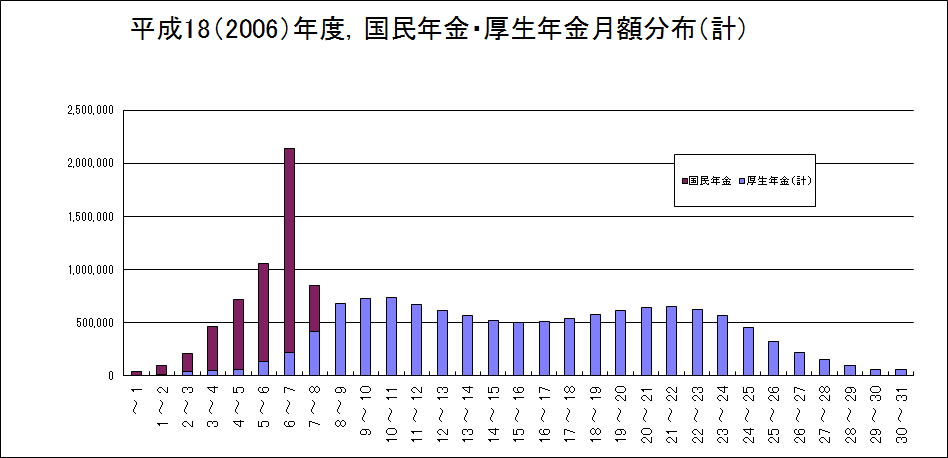

年金 月額 分布(男女計:世帯単位ではない)

(3〜4)→月額3万円から4万円 という意味

高齢者の生活保護基準 約10万円(つまり月10万円以下は定義上,貧困となる)

高所得高齢者に注目!

厚生労働省年金局「年金財政ホームページ」

高齢社会の経済的基礎として,年金制度についての正しい理解は重要です。若い人たちには,「自分達の年金は将来いくらになるのか?」という率直な疑問もあるでしょう。財政再計算の度に,様々な制度・数値改正がなされます。毎回,複雑になっていく傾向にあります。

厚生労働省年金局,エクセルデータ・ダウンロード

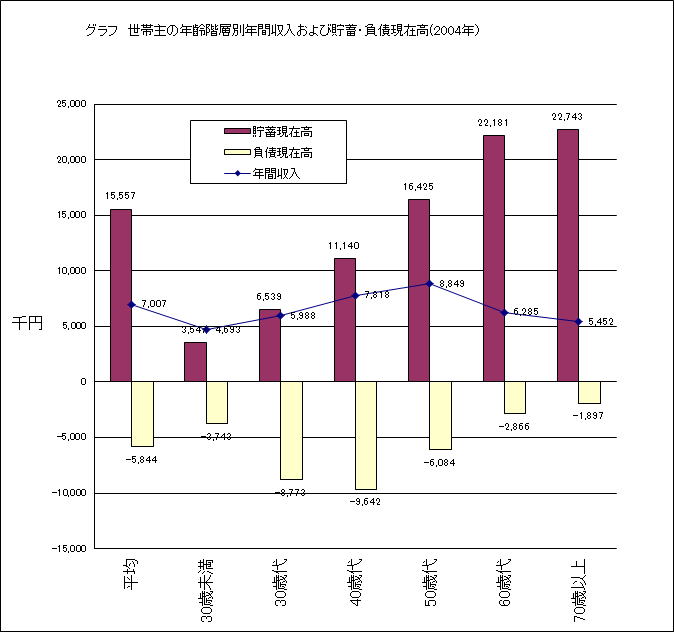

「高齢者は豊かか?」と問われれば,「非常に貧しい高齢者と豊かな高齢者とが併存している」と答えざるを得ません。このHPは,年金給付の現状を把握す

る上で,非常に有意義なデータがダウンロードできます。例えば,年金を月額3万円しか受給していない人の割合と,月額30万以上受給している人の割合など

が,男女別で一目で分かります。試しに棒グラフを作ってみましょう。

国勢調査 高齢者を含む世帯,(高齢者1人,2人別) new

高齢者を含む世帯のうち,1人あるいは2人の世帯数が分かります。12年度(2000年度)の国勢調査が基本なので,2005年版ももうすぐ出るでしょ

う。現在,話題になっている基礎年金(ミニマム年金)の全額消費税化という問題をシュミレートする時に使える数字です。「総務省統計局」→「国勢調査」→

第25表。

平成16年度国民生活基礎調査の概況

保健、医療、福祉、年金、所得等国民生活の基礎的事項を調査し、厚生労働行政の企画及び運営に必要な基礎資料を得ることを目的とするものであり、昭和

61年を初年として3年ごとに大規模な調査を実施し、中間の各年は小規模な調査を実施することとしている。平成16年は、第7回目の大規模調査の実施年と

のこと。低所得年金者の生活実態をそれなりに把握できます。

特に,「2所得票 第2巻 第081表 高齢者世帯数,公的年金-恩給の総所得に占める割合・所得金額階級別」をみれば,例えば100%,80%以上の割合で,公的年金のみで生活している高齢者世帯の状況が概観できます。

年金特別会計の仕組み

公的年金に関係する数字を,追いかけていくと,時に混乱してしまいます。その時は,ここで頭を整理しましょう。それにしても,ちょっとばかり複雑すぎます。

平成16年度財政状況(厚生年金保険,国民年金)

マクロ経済スライドについての分かりやすい説明

2004年度からマクロ経済スライドが導入されました。このHPが最も分かりやすいです。

平成17年度 性別・本人の年齢階級別・本人の公的年金年金額階級別 受給者数

年金制度基礎調査

平成17年「老齢年金受給者実態調査」

平成9年「老齢年金受給者実態調査」

金融循環統計 先進諸国の個人の金融資産比較

個人の金融資産保有額,一位はアメリカ,二位は日本,三位はイギリス,,と,この序列は,国民負担率の序列と逆の相関関係があります。

金融循環統計 日本とアメリカの世代別金融資産額

個人の金融資産大国の日本とアメリカでは,世代別の金融資産額が大きく異なります。アメリカでは,60才あたりをピークに資産取り崩しが始まるのに対し,日本では65才以上が最も多く資産を保有しています。

・介護保険関係

厚生労働省,「介護保険について」,「介護保険事業状況報告(月報)」

介護保険を勉強する人には必見のページです。介護保険が開始された平成12年4月から現在までの,毎月分の全国版データがここで見つかります。要介護度

ごと,在宅・施設ごと,さらにはサービス・メニューごとの利用状況が分かります。ただし,基本データはエクセル形式ではダウンロードできません。一度,エ

クセルに入力し直しておくと,後々,非常に便利です。都道府県別のデータにも注目してみましょう。

介護報酬単位数表(平成15年改正単価)

平成15年,2003年,単価見直しの情報の決定版で。構成労働省のHPから入って,「厚生労働省法令等データベースシステム」→「法令検索」→「本文検索」→キーワード「介護報酬単位数表」で検索すると,最新版の単位数表の別表が出てきます。3種類あります。ケアマネ単価,在宅単価,施設単価。在宅の支給限度基準額も。

介護保険給付費単位数(旧,2000年度の数字)

最新ではありませんが,2000年度制度開始時点の数字が,ほぼすべて網羅されています。

厚生労働省HP;「第2回社会保障審議会介護保険部会」5;資料4 平成15年度介護保険報酬見直しの概要

2000年度に発足した介護保険制度は3年毎に見直されることになっており,2003年度に実際に見直しがなされました。今回の改訂のポイントは,在宅

サービスの報酬単価,およびケアマネージャーの報酬単価の引き上げです。こういう資料は,リンク切れ(HPから削除されること)することもありますから,

ダウンロードしておけば後で便利です。

2000年4月,介護保険発足時の介護保険報酬単価

上記の2003年度の報酬単価見直しで,古くなった数字ですが,比較のためにも掲載しておきます。これも,いつまで掲載されているか分かりませんので,ダウンロードしておくほうが良いでしょう。

2006年4月以降,介護保険保険料段階(6段階)の考え方 new

2006年4月(第三期)から,介護保険の保険料段階の第二段階がさらに2つに区分され,標準例が,それまでの5段階から6段階へと変わる事になります。

すでに2003年度(第二期)から,厳密には,市町村が条例により独自に6段階を定めることが可能でしたが,これは所得段階第4段階,5段階の区分を独自に4,5,6段階として良いというものでしたから,区別が必要です。

国税庁。18年度以降の合計所得金額の計算方法

2006年度課税分(課税ベースは2005年分)から,住民税における合計所得金額の計算方法が変わります。「国税庁」→「タックスアンサー」→「所得税」→「本人が受け取る公的年金等」No.1600を参照。

ただし,合計所得金額,125万円以下は住民税非課税という従来の方式は,2005年度いっぱいで廃止になるということです。

平成18年度から年齢65歳以上の方の非課税措置が廃止されたことに伴い、公的年金収入(遺族年金・傷害年金を除く)が夫婦世帯で211万円(合計所得

金額91万:35×2+21,1級地)、独身世帯で155万円(合計所得金額35万:1級地)を超える方は課税の対象となりました。ただし、平成18年中

の合計所得が125万円以下(公的年金収入の場合は245万円以下)の方は、障害者控除、寡婦または寡夫控除を申告していただくことによって、市県民税が

非課税となります。計算の詳細は,平成18年度,要説 住民税,p.20,21に出ています。

平成18年度以降,介護保険料算出の激変緩和措置

平成18(2006)年度(第三期)から合計所得額が125万円以下の場合に個人住民税が非課税とされていた「高齢者の非課税限度額」が廃止されました。

18年度,19年度と経過措置をとりながら20年度には完全廃止です。上記の6段階の算出根拠になる住民税非課税ラインが大きく動くことになります。この

あたりが,「社会保険と税の一体改革」が叫ばれる所以です。介護保険の保険料が,外部の住民税システムによって一部決定されており,住民税システムが独自

に改革されると,介護保険制度もつられて影響を受けるという具合です。

公的年金等控除の廃止について

介護保険に関連するものとしては,

介護保険関係年表

第1期

平成12(2000)年度

介護保険スタート

平成13(2001)年度

平成14(2002)年度

第二期

平成15(2003)年度

単価改正

第4,第5段階の基準の合計所得金額250万円→200万円

介護保険法施行規則 (平成15年度から平成17年度までの基準所得金額)

第143条 平成15年度から平成17年度までの令第38条第6項の基準所得金額は、二百万円と する。

介護保険法施行規則 第百四十三条 平成十八年度から平成二十年度までの令第三十八条第六 項

の基準所得金額は、二百万円とする。

第4,第5段階の区分を市町村が独自に設定した6段階を可能に。

平成16(2004)年度

生活保護老齢加算廃止,移行措置1年目

平成17(2005)年度

改正介護保険法成立(6月)

同法一部施行(10月)

生活保護老齢加算廃止,移行措置2年目

第三期

平成18(2006)年度

改正介護保険法全面施行

第二段階を2つに区分した6段階を標準に。

住民税改正,激変緩和措置1年目

生活保護老齢加算完全廃止

平成19(2007)年度

住民税改正,激変緩和措置2年目

平成20(2008)年度

住民税改正,激変緩和措置完了

介護保険法施行規則

各種の制度改正の様々な詳細も,つまるところはココ。おおざっぱに言って,

介護保険法

介護保険法施行法

介護保険法施行令

介護保険法施行規則

と下に行くほど,細かい,短期的な数字が多くなる。

・医療保健関係

厚生労働省:健康保険法等の一部を改正する法律案の概要

平成14年度10月の医療保険制度の改正点です。

厚生労働省:医療制度改革試案

上記,平成14年度10月の医療保険制度の改正の原案です。議論の背景を知りたいときには,こちらをチェックしましょう。

国民医療費

1年間の医療費の総額をあらわす代表委的な数字ですy。「厚生労働省」→「統計調査結果」→「最近公表の統計資料」→「平成○○年度国民医療費の概況について」。

老人医療費

老人医療費は,よく使われる数字ですが,現在のところネット上ではここだけのようです。「総務省統計局」→「日本統計年鑑」→「社会保障」→「老人医療費および国民医療費」。

後期高齢者医療制度(リーフレット)

2008年4月から,老人保健制度が廃止され,「後期高齢者医療制度」が発足します。

・雇用保健関係

雇用保険制度

平成22年4月1日に雇用保険制度が改正されました。

・労働政策

地域別最低賃金

ある意味で「ナショナル・ミニマム」の一つの基準とも言える「最低賃金」。生活保護の基準額とならんで,だいたいの数字を頭に入れておくと便利です。毎年10月1日に改正されます。

・生活実態調査その他

消費生活実態調査には,所得階層別や,高齢者世帯の消費に関する基本統計があります。

統計データの部屋

関西大学,橋本恭之先生のホームページです。「統計データの探し方」は必見。

日経ヘルスケア21

asahi.com 健康

コムスン

民間企業の介護市場への参入は,どこまで進んでいるでしょう。また,今回の介護報酬の改正は,状況をどこまで変化させるのでしょうか?

ニチイ学館

の企業情報が一目で分かります。「企業情報」→「連結決算」で見れば,ここ数年の事業はかなり好調の様子です。

・福祉士関係

社会福祉士養成学園

社会福祉士の試験科目の自己採点ができるようです。

厚生年金第4種被保険者

厚生年金第4種被保険者は,資格期間20年の時代に,在職期間のみではこれを満たせない被保険者のための制度でしたが,昭和61年(1986年=基礎年金設立)以降,原則は廃止されました。極めて一部の対象者のために現在も残されている制度です。

○ 平成22年度の年金額は据え置き。

※1月29日付報道発表資料にて公表済み

年金額の改定のルールは法律で定められており、平成22年度の年金額の場合、平成21年の物価水準は

対前年比で下落(▲1.4%)したものの、法律で引き下げる際の基準としている平成17年の水準と比較すれば、依然として0.3%上回っている状況にある

ことから、法律の規定に基づき、平成22年度の年金額は据置きとなる。

○ 平成22年度の国民年金保険料額は、月15,100円。

法律に規定されている平成22年度の保険料額14,980円(平成16年度価格)に、平成16年から平成19年までの賃金変動率(0.6%下落)と平成20年の物価変動率(1.4%上昇)を乗じた率(1.008)を乗じることにより、15,100円となる。

http://www.mhlw.go.jp/stf/houdou/2r98520000004yy9.html

解説・推理

意味が不明だが,おそらく

22年度

20年の物価変動率 19,18,17,16年の賃金変動率

+1.4 -0.6

言葉に直せば,その年度の前の年を1年とびこして,過去5年(過去1年の物価変動率,過去4年の賃金変動率を乗じたもの)で計算。???

1.014×0.994=1.0079 1.008 +0.8

計算方法

乗じて・・・・・・(1+a/100)×(1+b/100)=1+(a+b+ab)/100

ab を無視すれば,+1.4-0.6=+0.8 と同じこと。

(3)脱退一時金の額も改定されました。

国民年金法の脱退一時金の額は、毎年政令で定められます。平成22年度の額は上記のように決まりました。

(4)平成21年度の従前額改定率は「0.993」

平成12年法改正で給付乗率が下げられたことに関する経過措置で、平成12年改正前の給付乗率により計算された年金額が、改正後の年金額より高額になると

きは、改正前の年金額を支給するという従前額保障の規定があります。平成12年改正前の年金額に、この従前額改定率(0.993)を乗じて得た額が、従前

額保障の額になります。なお、従前額保障の額にも、物価スライド特例措置が適用されます。その場合には、従前額改定率を「1.031×0.985」と読み

替えて計算します。

{kind=link}