�����҂̂���܂�

�g�b�v�y�[�W�ɖ߂� �@�ڎ��y�[�W�ɖ߂�

�������������Ȃ����߂�

![]() �}��ҁ@

�}��ҁ@

�����҂̂���܂�

�g�b�v�y�[�W�ɖ߂� �@�ڎ��y�[�W�ɖ߂�

�������������Ȃ����߂�

�@�l�̎��S�ɂ���đ������J�n���܂��B

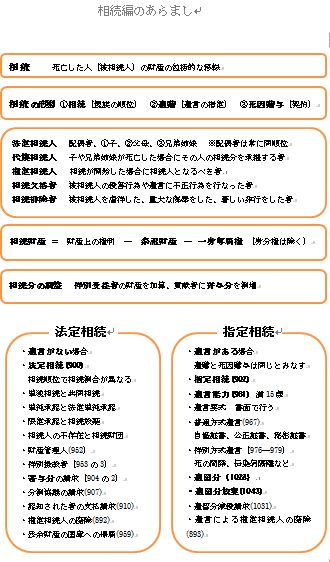

�@�����͈⌾���̗L���ɂ�����@�葊���Ǝw�葊���ɕ������܂��B

�@�w�葊���́A�@�葊���l�̔z��ҁE�q�E������◯�����c�����Ƃ��K�v�ł��B

�@�@�葊���͈⌾���Ȃ��ꍇ�ɍs����������������߂��Ă��܂��B

�@���S�����l�i�푊���l�j���E�Q������A�⌾�ɕs���s�ׂ��s�Ȃ����҂́u���i�v�ƂȂ�A�푊���l���s�҂����蕎�J�����҂́u�p���v����܂��B

�@�푊���l�̎q����ɖS���Ȃ����Ȃǂ̏ꍇ����P�����̐��x������܂��B

�@�������Y�̌v�Z�͔푊���l�����O�ɑ��^�������l�̍��Y����������ƂƂ��ɍ��Y�`���ɍv�����������l����^���̊������l������܂��B

�@�����l�̐��ɉ������P�Ƒ����Ƌ��������ɋ敪����܂��B

�@�����l�̍��Y�̑S�Ă𑊑�����̂��P�����F�ł��B

�@���ׂĂ̑����l���ٔ����\�����Ă邱�Ƃɂ����Y�̈ꕔ�����p�������菳�F������܂��B

�@�܂��A�����l����l�����������̐\�����Ă��ł��܂��B

�@�@�葊���l�����ׂĕ��������ꍇ���������c�ƂȂ�A���Y�Ǘ��l���I�肳��܂��B

�@�����l�����݂��Ȃ��ꍇ�ɁA���Y�Ǘ��l�����ʉ��̎��̐\���o�ɂ�葊�����Y���ړ]�ł��܂��B

�@����ł������l���s���݂̏ꍇ�͍��Y�����ɂA�����܂��B

�@�w�葊���̏ꍇ�͐}���̎菇�ŁA��L�ɏ����čs���܂��B

�@

�@���p��W�̂Ȃ��

�@

�@�A�@�����̌`�ԁi�����A�②�A�������^�j

�@�B�@�����l�̎�ށi�@�葊���l�A��P�����l�j

�@�C�@�����l�̔p���i�������i�A�����p���j

�@�D�@�����̓��e�i�P�Ƒ����A���������j

�@�E�@�������Y�i�g����̌����`���A��g�ꑮ�I�����`���A���J���Y�A���p���Y�j

�@�F�@�������̒����i�݂Ȃ��������Y�A���ʎ�v�ҁA��^���j

�@�G�@�����̕��@�i�@�葊�����A�w�葊�����j

�@�H�@�����̏��F�ƕ����i�P�����F�A�@��P�����F�A���菳�F�A���������j

�@10�@�����l�̕s���݁i�������c�A�������Y�Ǘ��l�A���ʉ��̎ҁj

�@11�@�⌾�\�͂ƈ⌾�v��

�@12�@�⌾�̕��@�i���ʕ����⌾�A���ʕ����⌾�j

�@13�@�����̑i�ׁi��^���̐����A�������c�̐����A�◯�����E�����A���������j

�@�{���̎��p���R�[�i�[�ŕK����������̂������ł̐ߐŖ@��⌾���̏������ł��B

�@�e������炦����Y������l�������܂����Ė��Y�҂̂킽���͎w�����킦�Ă��܂��B

�@�Ƃ����Ă邽�߂ɉ��̓w�͂������ɐe���瑡�^������l�����锽�ʁA�ꐶ���������Ďd�������Ă��؉ƕ�炵�ŏI���l�����܂��B

�@�����ɂ��݂ɂȂ�܂����A�킽���͑���������Y�������̂ō��Y�����炵���Ɣ���Ȃ��̂ŋC���y�ł��B

�@�ł��A�e�ɍ��Y�������������炦��Ǝv�����ނ̂������ł��B

�@���������l�����̂��߂ɐߐŖ@������A�������Â����q��r�����邽�߂Ɉ⌾��������̂ł��傤�B

�@�Â����ꂽ�҂ɑ��������Ă����Y��Q��邾���ł��B

�@�⌾���c���Ȃ�����@�葊���ɂȂ�A�n�������Ȃ��҂ɑ��������邱�ƂɂȂ�܂��B

�@�q�ǂ������瓖�R���炦��̂łȂ��A�e�̍��Y�`���ɍv�������҂Ɛe�ɘQ����������҂���ʂ��鑊�����]�܂����̂ł͂Ȃ��ł��傤���B

�@�����������咣����҂Ɍ����Đe�̃X�l�J�W���������悤�ł��B

�@���������l�Ǝd���ł������������ɑ����҂͋C��肪���܂���ł����B

�@�◯�����c���Ċ�t����̂��ЂƂ̑I�����ł��傤�B�@